Fort de son récent « succès » dans la guerre contre l'Iran, Trump doit rendre visite au président Xi du 13 au 15 mai.

Il est intéressant d'anticiper les atouts de chacun avant les réunions et de spéculer sur les demandes de chaque partie.

Ainsi,

nous pourrons voir clairement qui a le pouvoir de négociation, qui a le

plus besoin de l'autre et ce qui ressortira du sommet.

Depuis

son second mandat, Trump a initié ou poursuivi une série de

confrontations à l'encontre de la Chine. Celles-ci concernent le

commerce, la technologie, l'énergie et les minéraux critiques, les

manœuvres militaires, les sanctions financières et Taïwan.

Ses

interventions militaires au Venezuela et en Iran visent toutes deux

explicitement à couper l'approvisionnement énergétique de la Chine.

Bien sûr, Trump veut aussi « montrer » à quel point l'armée américaine est « puissante ».

Selon

les calculs de Trump, une guerre directe contre la superpuissance russe

en Ukraine est dangereuse, mais une défaite écrasante d'une puissance

régionale de second rang, l'Iran, et d'un pays du tiers-monde faible, le

Venezuela, constituerait une démonstration de force solide face à

Pékin.

Même

son « différend » avec l'Europe au sujet du Groenland est largement

motivé par le désir de sécuriser ses approvisionnements en minéraux

critiques et en terres rares afin de réduire sa dépendance aux chaînes

d'approvisionnement chinoises.

On

pourrait affirmer qu'une grande partie de la politique étrangère de

Trump au cours des 16 derniers mois visait à maximiser son influence sur

la Chine – la grande stratégie nationale américaine pour contenir la

Chine depuis le « pivot vers l'Asie » de 2011.

Alors,

comment cela s'est-il passé ? Qui a le plus d'atouts lors de la

rencontre des deux chefs d'État à Pékin ? Qui a plus à demander qu'à

accorder ? Et qui devra se soumettre ?

Le « tableau de bord »

Commençons par examiner la position des deux pays sur chacun de ces points.

Commerce et économie

Trump a annoncé sa guerre tarifaire du 1er avril 2025, visant plus particulièrement la Chine.

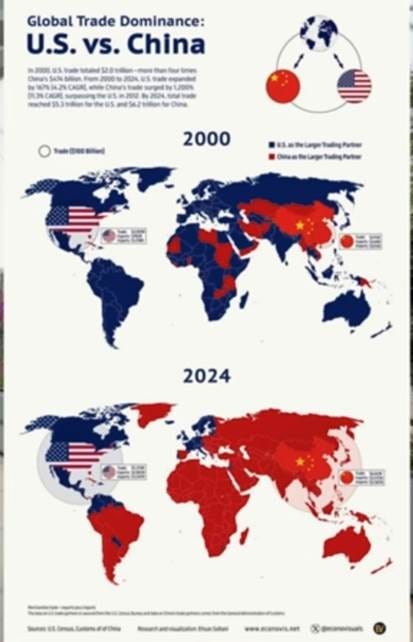

Résultat ? L’économie chinoise a progressé de 5 % pour atteindre 20 000 milliards de dollars, atteignant ainsi l’objectif fixé par Pékin pour 2024.

Les exportations totales ont progressé de 6,1 % pour atteindre 3 800 milliards de dollars, tandis que les exportations vers les États-Unis ont reculé de 20 % à 420 milliards de dollars. Ces dernières représentaient 11 % du total, contre 15 % en 2024 et 19 % en 2019.

En revanche, les exportations chinoises vers l'ASEAN et l'UE s'élevaient à environ 560 milliards de dollars chacune, soit 30 % de plus que les exportations vers les États-Unis.

En 2025, l'excédent commercial mondial de la Chine a atteint 1 200 milliards de dollars, soit une augmentation de près de 20 % par rapport à 2024. Il s'agissait de l'excédent commercial le plus élevé jamais enregistré.

Parallèlement, le déficit commercial des États-Unis a augmenté de 2,1 % pour atteindre 1 240 milliards de dollars, un record mondial.

Au cours des quatre premiers mois de 2026 (janvier-avril), les exportations totales de la Chine ont atteint 1,34 billion de dollars, ce qui représente une croissance annuelle de 14,5 %.

Ses exportations vers les États-Unis ont continué de diminuer de plus de 10 % au cours de la même période.

Les États-Unis représentent désormais une part plus faible (~9%) des exportations de la Chine que la part de l'Iran dans les importations de pétrole de la Chine (~13%).

Alors que les exportations chinoises vers les États-Unis ont reculé de 10 %, elles ont progressé de 29 % au cours des quatre premiers mois de 2026. Les échanges avec les pays de l'initiative « la Ceinture et la Route » ont augmenté de 14 % et ceux avec l'Union européenne de 13 %.

Cette croissance accélérée est en partie due à la guerre non provoquée menée par les États-Unis et Israël contre l'Iran, qui a fait grimper la demande mondiale d'énergie verte et de véhicules électriques, deux secteurs que la Chine domine à l'échelle mondiale.

On ignore quels sont les atouts de Trump en matière de commerce et d'économie.

Trump souhaite assurément garantir son accès aux terres rares et aux minéraux critiques, dont la Chine détient en grande partie le monopole.

Il souhaite également vendre du soja, du bœuf, des avions Boeing, du pétrole et du gaz à la Chine. Or, la Chine peut s'approvisionner auprès de nombreux autres pays, comme le Brésil, l'Union européenne et la Russie.

Un accord de type « puce contre terres rares » a peu de chances d'aboutir, car la Chine n'a acheté aucune puce Nvidia H200 dont la vente à Pékin est « coditionnée ».

La Chine privilégie clairement le développement de son écosystème national de semi-conducteurs et souhaite se débarrasser complètement de toute dépendance technologique américaine.

Une

délégation d'entreprises devrait accompagner Trump lors de son voyage,

comprenant les PDG de Nvidia, Apple, Qualcomm, Exxon Mobile, Citigroup,

Blackstone, Visa et MasterCard. [1]

Ses fils, Trump Junior et Eric, se joignent à eux – peut-être dans l'espoir de conclure des accords familiaux comme les projets hôteliers/de complexes touristiques avec le Vietnam et les pays du Golfe.

Il semblerait que la délégation commerciale soit orientée vers la vente de produits à la Chine, qui autorise généreusement Apple et Tesla à faire des affaires sur son territoire, tandis que les États-Unis ont bloqué l'accès de Huawei et BYD à leur marché et tentent de les bloquer auprès de leurs pays vassaux.

J'imagine que la « réciprocité » n'a pas la même signification pour Trump que pour nous autres, simples mortels. On verra si Pékin fera preuve de générosité envers la Trump Organization, en mettant quelques pièces dans le chapeau de Junior et d'Eric.

Technologie

Il s'agit du deuxième front le plus visible de la confrontation sino-américaine.

Le régime américain, de Trump-1 à Biden puis à Trump-2, a tenté d'étouffer l'accès de la Chine aux technologies de pointe, notamment dans les domaines des semi-conducteurs et de l'IA.

Comment ça s'est passé ?

Huawei, principale cible de l'embargo technologique américain, a non seulement surmonté les restrictions américaines, mais se développe de manière agressive sur le marché des smartphones haut de gamme et dans l'industrie mondiale des puces d'IA.

Avant l'embargo américain, Huawei n'était même pas présent sur le marché des semi-conducteurs et s'approvisionnait sans problème auprès de Qualcomm. Désormais, l'entreprise devra rivaliser avec Qualcomm et Nvidia.

La stratégie mobile de Huawei est actuellement menée par les séries Mate 80 et Pura 80, qui fonctionnent toutes deux sous les systèmes d'exploitation natifs HarmonyOS 6.0 ou HarmonyOS NEXT, indépendamment d'Android.

Sorti fin 2025, le fleuron Huawei Mate 80 Pro est équipé de la nouvelle puce Kirin 9030 Pro (un processeur gravé en 5 nm avec ray tracing matériel).

Le Pura 80 Ultra se positionne comme un « pionnier de l'imagerie », doté d'un capteur principal RYYB de 1 pouce et d'un système téléobjectif commutable à double objectif, une première mondiale.

Le modèle Pura X Mas est un appareil pliable spécialisé de type passeport, conçu pour offrir une expérience similaire à celle d'une tablette pour les contenus au format 16:9.

Huawei a repris la tête du marché chinois des smartphones – de loin le plus important au monde (~300 millions d'unités) – avec 46,7 millions d'unités vendues en 2025.

Plus important encore, Huawei est bien positionné pour devenir un acteur dominant dans le domaine du matériel d'IA, et notamment pour concurrencer Nvidia en matière de conception de puces et d'écosystème logiciel d'IA.

Sa puce Ascend 950 offre une puissance de calcul de 1,56 PFLOPS contre 1 PFLOPS pour la Nvidia H200 et une bande passante d'interconnexion 2,5 fois supérieure pour le calcul en cluster à grande échelle.

Il s'agit du premier modèle à intégrer la technologie de mémoire à large bande passante (HBM) développée par Huawei et il est spécifiquement optimisé pour les modèles à grande échelle comme le DeepSeek V4.

Le logiciel d'intelligence artificielle CANN de Huawei est en concurrence directe avec la plateforme CUDA de Nvidia.

Huawei prévoit une croissance d'au moins 60 % de son chiffre d'affaires lié aux puces d'IA cette année, pour atteindre 12 milliards de dollars, grâce aux commandes massives de sociétés comme Tencent, Alibaba et ByteDance.

J'ai écrit l'année dernière sur la stratégie d'innovation globale de Huawei.

Huawei se transforme et construit une infrastructure technologique d'IA sans précédent

(25 juin 2025)

Huawei se transforme sous nos yeux .

Du côté de l'IA, DeepSeek a lancé son modèle V4 fin avril. Selon le MIT, le modèle V4, doté de 1 600 milliards de paramètres, est un « modèle open source de nouvelle génération qui a révolutionné les mathématiques de l'industrie de l'IA ».

DeepSeek V4 atteint des performances de pointe en matière de codage et de STEM tout en coûtant environ 90 à 97 % de moins à exécuter qu'OpenAI GPT-5.5 ou Claude 4.7.

En matière de codage, V4 Pro a obtenu le score le plus élevé jamais enregistré sur Codeforces (3206), surpassant tous les autres modèles d'IA.

En raisonnement et sciences, technologies, ingénierie et mathématiques (STEM), il obtient un score de 90,1 % au GPQA Diamond (sciences de niveau supérieur) et de 95,2 % au HMMT 2026 (mathématiques). Il est légèrement en retrait par rapport au GPT-5.4.

Dans Recall, il dispose d'une fenêtre de contexte d'un million de jetons (environ 750.000 mots). Lors des évaluations NIST CAISI, il a démontré une meilleure capacité de rappel factuel que Gemini 3.1 Pro pour la récupération de données enfouies dans de longs documents.

La caractéristique principale de V4 est son « Attention parcimonieuse compressée » (CSA). Ce mécanisme révolutionnaire crée un index intelligent du document au lieu de lire chaque mot à chaque fois.

Il s'agit du premier modèle majeur optimisé nativement pour la précision FP4 sur les clusters Huawei Ascend 950. Cela permet aux développeurs chinois de s'affranchir totalement du matériel Nvidia.

Bien qu'Anthropic Claude Opus 4.7 conserve une légère avance en matière de raisonnement et de présentation « nuancés », DeepSeek V4 Pro est proposé à 1,74 $ par million de jetons de production.

Cela se compare aux prix de jetons de 25 et 30 dollars par million proposés par Opus 4.7 et GPT-5.5, les modèles phares d'Anthropic et d'OpenAI.

L'avantage tarifaire du V4, fruit d'une production bien plus efficace, a conduit de nombreuses entreprises à utiliser DeepSeek pour les travaux de grande envergure et à réserver les modèles américains haut de gamme uniquement aux projets à enjeux élevés.

Dans la plus récente étude de l'Université de Stanford sur l'IAH (intelligence artificielle centrée sur l'humain), le rapport annuel faisant autorité sur l'industrie conclut que « l'écart de performance entre les modèles d'IA américains et chinois s'est effectivement résorbé ».

Le rapport souligne que « les modèles américains et chinois se sont disputés la première place à plusieurs reprises depuis début 2025. En février 2025, DeepSeek-R1 a brièvement égalé le meilleur modèle américain, et en mars 2026, le meilleur modèle d'Anthropic ne devance son adversaire que de 2,7 % ».

« Les États-Unis produisent toujours davantage de modèles d'IA de pointe et de brevets à fort impact, tandis que la Chine domine en termes de volume de publications, de citations, de nombre de brevets déposés et d'installations de robots industriels. » Vous pouvez consulter le rapport complet de HAI ici : https://hai.stanford.edu/ai-index/2026-ai-index-report

La Chine a suivi une voie opposée à celle des États-Unis pour développer, diffuser et démocratiser l'IA grâce à des modèles de pointe open source et à poids ouvert tels que DeepSeek, Qwen, Kimi et Seedance 2.0, le modèle phare de génération vidéo multimodale par IA de ByteDance.

L'approche open source de la Chine en matière de développement de l'IA a considérablement amélioré l'efficacité et réduit les coûts pour les développeurs d'IA du monde entier, rendant possible la diffusion et la mise à l'échelle pour ceux qui disposent de financements et d'un accès à la puissance de calcul limités.

Le 12 janvier, le Financial Times a rapporté que le président de Microsoft, Brad Smith, avait averti que les entreprises américaines d'IA étaient en train d'être dépassées par leurs concurrents chinois dans la course aux utilisateurs, citant les modèles open source à faible coût de la Chine comme un avantage clé.

La famille de modèles d'IA Qwen d'Alibaba a enregistré 700 millions de téléchargements sur la plateforme d'IA collaborative Hugging Face d'ici fin 2025, ce qui en fait le système d'IA open source le plus populaire au monde.

La consommation de jetons des modèles DeepSeek sur OpenRouter entre novembre 2024 et novembre 2025 a dépassé les 14 billions, le plaçant au premier rang mondial et surpassant l'utilisation combinée des quatre modèles suivants, ceux du chinois Alibaba, de l'européen Mistral AI et des sociétés américaines Meta et OpenAI.

OpenAI a débuté avec une mission de transparence en matière d'IA, mission qu'elle a abandonnée en 2022 en commençant à dissimuler des détails sur sa technologie. On devrait plutôt l'appeler « IA fermée ».

La puissance croissante de Qwen, DeepSeek et d'autres modèles chinois alimente un mouvement de « diffusion mondiale », ont écrit les chercheurs de HAI.

« Les pays du monde entier, et en particulier les pays en développement, vont adopter les modèles chinois comme une alternative peu coûteuse à la création de leur propre IA à partir de zéro. »

« Grâce à leur maîtrise technique et à leur plus grande ouverture, les modèles chinois deviennent de plus en plus un moyen pour les développeurs du monde entier d'accéder à du code gratuit et de créer des modèles efficaces et adaptables à divers usages. »

« La large disponibilité de modèles d'IA chinois très performants ouvre de nouvelles voies d'accès à l'IA avancée pour les organisations et les particuliers des régions du monde disposant de moins de ressources informatiques », ont écrit Meinhardt et son équipe, « façonnant ainsi la diffusion mondiale de l'IA et les modèles de dépendance technologique transfrontaliers. »

Les auteurs prévoient que cette tendance à la diffusion se maintiendra car les avantages économiques surpassent les performances de référence continues d'OpenAI et des autres modèles d'IA de pointe américains.

« Avec la convergence des performances des modèles à la frontière des technologies, les utilisateurs de l’IA disposant de ressources limitées pour construire eux-mêmes des modèles avancés, en particulier dans les pays à revenu faible et intermédiaire, pourraient privilégier un accès abordable et fiable pour permettre la modernisation industrielle et d’autres gains de productivité. »

Et cela ne se limite pas aux pays en développement. « Aux États-Unis, des grandes entreprises technologiques bien établies aux start-ups d'IA les plus prometteuses, les entreprises adoptent massivement les modèles chinois à pondération ouverte. »

« L’existence de modèles chinois à poids ouvert d’un niveau suffisamment satisfaisant pourrait ainsi réduire la dépendance des acteurs mondiaux à l’égard des entreprises américaines fournissant des modèles via des API. »

Parmi les entreprises américaines qui ont adopté le modèle chinois d'IA open source pour leur développement en IA, on peut citer AirBnB, Shopify, Pinterest, Databricks, Cognition AI, Perplexity et Uber.

La force de la Chine en matière de logiciels libres et ses implications stratégiques sont mises en lumière par une étude du gouvernement américain publiée en mars.

La Commission d'examen économique et de sécurité États-Unis-Chine a publié un rapport détaillé intitulé « Deux boucles : comment la stratégie chinoise d'IA ouverte renforce sa domination industrielle ? ». Rapport complet disponible ici : https://www.uscc.gov/research/two-loops-how-chinas-open-ai-strategy-reinforces-its-industrial-dominance

Le rapport souligne que la Chine a opté pour une approche entièrement ouverte en matière d'IA. La plupart des laboratoires chinois publient le code source et les pondérations des modèles.

Ils proposent également des tarifs bien inférieurs à ceux de leurs concurrents internationaux pour l'utilisation de produits haut de gamme. Il en résulte une accélération de l'adoption mondiale de l'IA chinoise et un cercle vertueux où l'adoption généralisée stimule l'amélioration continue, puis une adoption encore plus large.

L'article souligne que les modèles Qwen d'Alibaba constituent le plus grand écosystème de modèles sur Hugging Face, avec plus de 100 000 dérivés.

Le rapport explique en outre que la stratégie chinoise en matière d'intelligence artificielle ouverte et sa domination industrielle se renforcent mutuellement. La base industrielle chinoise génère des « cercles vertueux d'innovation interdépendants » dans des secteurs connexes.

Les modèles ouverts accélèrent cette dynamique en permettant un déploiement à faible coût de l'IA dans les usines, les réseaux logistiques et la robotique, générant ainsi des données du monde réel qui alimentent l'amélioration du modèle.

En outre, le rapport souligne que les contrôles américains à l'exportation ciblent principalement la boucle numérique — en restreignant l'accès aux puces avancées utilisées pour l'entraînement des modèles de pointe — mais ne sont pas adaptés pour traiter la boucle physique de création et d'accumulation de données liées au déploiement sur l'ensemble de la base manufacturière chinoise.

À mesure que les modèles ouverts réduisent la puissance de calcul nécessaire à un déploiement efficace, la capacité de la Chine à générer des données industrielles propriétaires à grande échelle et rapidement devient de plus en plus indépendante de l'accès à du matériel de pointe.

Cette lacune dans le cadre politique américain signifie que même des contrôles efficaces sur la puissance de calcul d'entraînement pourraient ne pas empêcher la Chine de développer des avantages en matière d'IA ancrés dans son économie physique.

Outre les grands modèles de langage d'IA, la Chine représentait plus de 90 % des installations de robots humanoïdes dans le monde en 2025, grâce aux start-ups nationales AgiBot et Unitree Robotics.

Selon les données de Counterpoint, 16.000 robots humanoïdes ont été installés dans le monde en 2025, principalement pour la collecte de données et la recherche, ainsi que dans les secteurs de la logistique, de la fabrication et de l’automobile.

La société AgiBot, basée à Shanghai, dominait le marché avec une part de 30 % des installations dans le monde en 2025, suivie par Unitree, basée à Hangzhou, avec 26 %.

Les fabricants de Shenzhen UBTech Robotics et Leju Robotics se sont classés respectivement troisième et quatrième, devant Tesla et sa part de marché mondiale de 4 % avec Optimus Gen 2 et Gen 2.5.

Si Trump pense avoir un quelconque moyen de pression sur la Chine grâce à un embargo technologique, il ne comprend manifestement rien au sujet – ce qui est bien sûr exactement le cas.

Énergie et minéraux critiques

La guerre contre l'Iran et l'attaque contre le Venezuela menées par Trump sont toutes deux motivées, au moins en partie, par le désir d'asphyxier l'approvisionnement en pétrole de la Chine.

Le Venezuela et l'Iran représentent à eux deux 16 à 17 % des importations de pétrole brut de la Chine.

Cependant, cette initiative a clairement eu l'effet inverse. Si le prix de l'essence en Chine est passé de 7,5 yuans le litre avant la guerre à 9 yuans le litre en mai (soit une hausse de 19 %), il reste bien inférieur à l'augmentation de 50 % enregistrée aux États-Unis (de 3,1 $ à 4,5 $ le gallon).

La Chine n'a même pas utilisé une seule fois ses réserves stratégiques de pétrole, qui sont les plus importantes au monde avec 1,8 milliard de barils, contre 400 millions de barils pour les États-Unis.

La raison en est que l'économie chinoise, bien que de loin la plus grande consommatrice d'énergie au monde, est beaucoup moins dépendante du pétrole et du gaz que celle des États-Unis.

Le mix énergétique de la Chine est radicalement différent de celui des États-Unis. Le charbon couvre encore 50 % des besoins énergétiques et la Chine est autosuffisante. Les énergies renouvelables et les sources à faibles émissions de carbone (comme le nucléaire) contribuent bien plus largement à ses besoins énergétiques qu'aux États-Unis (25 % contre 15 %).

La Chine ne dépend du pétrole et du gaz que pour 26 % de ses besoins énergétiques (18 % et 8 % respectivement), tandis que les États-Unis en dépendent pour 72 % (36 % chacun).

La Chine possède également les importations de pétrole et de gaz les plus diversifiées au monde, provenant de près de 50 pays, dont la Russie, l'Algérie, le Brésil, l'Irak, la Malaisie, le Canada, le Turkménistan et le Nigeria.

Les États-Unis doivent entrer en guerre contre la majeure partie du monde pour bloquer les importations énergétiques de la Chine.

De 2021 à 2025, la capacité de production d'énergie solaire nationale de la Chine a quadruplé, égalant à peu près la capacité de production totale des États-Unis, selon le Conseil américain des relations étrangères.

La consommation totale d'électricité de la Chine en 2025 a atteint 10,4 billions de kilowattheures (kWh), soit environ 2,5 fois celle des États-Unis, qui s'élève à 4 billions de kWh.

La capacité de production d'électricité de la Chine est neuf fois supérieure à celle des États-Unis. La Chine ajoute chaque année l'équivalent de deux fois la capacité de production de l'Allemagne.

La Chine produit plus d'un tiers de l'électricité mondiale. Sa production de 10 400 milliards de kWh dépasse la production cumulée des États-Unis, de l'Union européenne, de la Russie, de l'Inde et du Japon.

La production et la consommation d'électricité sont largement reconnues comme le meilleur indicateur de l'activité économique réelle.

L' échelle de Kardashev mesure le progrès technologique d'une civilisation, directement proportionnel à la quantité d'énergie qu'elle peut exploiter.

Cela vous donne une idée de la taille de « l'économie réelle » de la Chine par rapport à celle des États-Unis.

Si Trump pense pouvoir mettre la Chine sous pression sur le plan énergétique, il souffre de la même illusion que celle qui le pousse à étouffer le secteur technologique.

La guerre en Iran a, au contraire, mis en évidence la dépendance du monde aux produits pétroliers raffinés chinois, tels que le kérosène, et aux engrais comme l'urée, le phosphate d'ammonium, l'azote-potassium et l'acide sulfurique.

La Chine est le plus grand exportateur de kérosène de la région Asie-Pacifique et a mis en place une interdiction quasi totale des exportations de produits pétroliers raffinés – notamment le kérosène, le diesel et l'essence – afin de sécuriser ses stocks nationaux.

Cette situation a engendré une pénurie mondiale d'approvisionnement et un doublement des prix internationaux. L'Australie et le Japon sont les plus durement touchés, car ils dépendent fortement du kérosène chinois. L'aéroport de Sydney a récemment averti qu'il ne pouvait garantir la disponibilité de carburant pour le mois de mai.

Le Vietnam peine à assurer l'approvisionnement de ses compagnies aériennes, car il importe environ 60 % de son kérosène de Chine.

Le prix du kérosène a doublé, passant de 99 dollars le baril avant la guerre à 195 dollars début mai. La compagnie aérienne Spirit Airlines, aux États-Unis, a fait faillite.

La Chine produit également 30 à 40 % des engrais mondiaux, notamment le phosphate d'ammonium et l'urée, deux produits essentiels.

Lorsque la Chine a mis en œuvre un durcissement radical de ses exportations d'engrais afin de privilégier sa propre sécurité alimentaire intérieure, les agriculteurs des États-Unis, de l'Inde et de nombreux autres pays ont été confrontés à des pénuries, à des hausses de prix et à des pertes de production potentiellement massives.

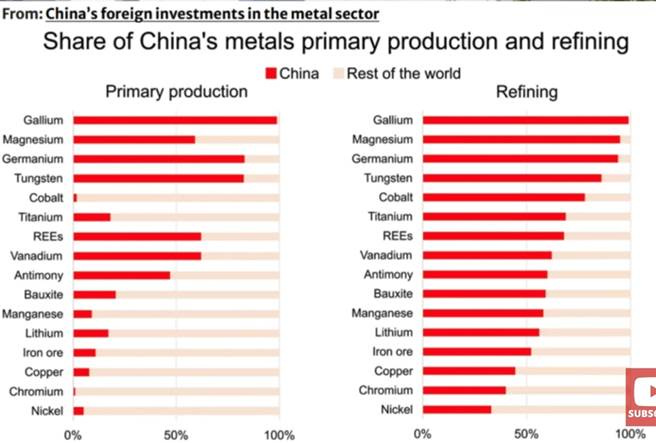

Par ailleurs, la Chine continue de dominer l'approvisionnement mondial en terres rares et en minéraux critiques tels que le gallium, le tungstène, le lithium, le cobalt et le graphite.

Malgré les efforts des États-Unis et de l'Occident pour diversifier leurs sources de revenus, l'avance de la Chine en matière de technologies de raffinage, de savoir-faire, de capacités existantes et d'avantages concurrentiels est tout simplement trop importante pour être surmontée avant des décennies.

Trump pensait que ses attaques contre le Venezuela et l'Iran mettraient à rude épreuve l'approvisionnement énergétique de la Chine.

Je me demande qui, à Pékin, va supplier qui pour obtenir de l'énergie et des minéraux critiques.

supériorité militaire

J'ai beaucoup écrit sur les performances « décevantes » de l'armée américaine dans sa guerre conjointe avec Israël contre l'Iran.

Plutôt que de détailler pour démontrer que les États-Unis n'ont aucun moyen de pression militaire sur la Chine, je me contenterai de souligner rapidement leur performance désastreuse aux yeux du monde ces deux derniers mois.

En réalité, les États-Unis ont perdu la guerre contre l'Iran.

- Les États-Unis n'ont atteint aucun des « objectifs » qu'ils s'étaient fixés pour cette guerre ;

- L'Iran contrôle désormais le détroit d'Ormuz et contrôle de fait l'approvisionnement énergétique du Moyen-Orient ;

- L'Iran a pilonné Israël et toutes les bases américaines dans le Golfe, détruisant des actifs américains d'une valeur de plusieurs dizaines de milliards de dollars.

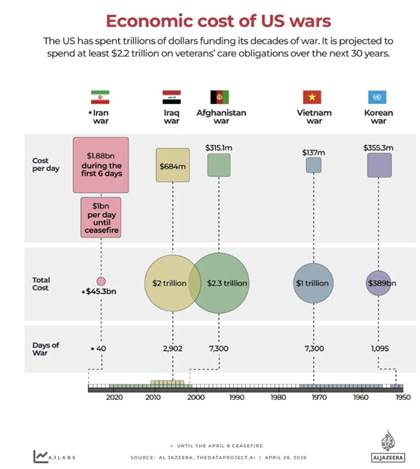

La guerre contre l'Iran a coûté aux États-Unis entre 25 milliards de dollars (selon l'estimation prudente du Pentagone présentée au Congrès) et 50 milliards de dollars (selon le CSIS, CNN et Fortune).

L'estimation du CSIS comprend les dépenses directes en missiles et munitions d'une valeur de 25 à 35 milliards de dollars et les pertes d'actifs (radars, avions de chasse, bases militaires) ainsi que les coûts logistiques estimés entre 15 et 25 milliards de dollars.

Il n'existe aucune estimation fiable du coût et du temps nécessaires à la réparation des bases américaines dans le Golfe, si les monarques du Golfe autorisent les États-Unis à les reconstruire (se faisant ainsi cibles potentielles à l'avenir).

Les États-Unis se sont couverts de honte et ont choqué le monde entier par l'épuisement incroyable de leurs stocks d'armes et la perte d'atouts essentiels face aux drones bon marché et aux missiles à courte portée iraniens :

- 50 % des intercepteurs de défense aérienne THAAD et Patriot

- 25 à 40 % des missiles d'attaque Tomahawk et JASSM-ER. Le CSIS a indiqué que les États-Unis ont tiré en un mois un nombre de missiles Tomahawk dix fois supérieur à leur production annuelle.

- 80-100% PrSM nouveaux missiles à longue portée

- 5 à 7 radars de haute valeur, d'une valeur de 3 à 4 milliards de dollars

- De nombreux aéronefs, dont 5 F-15EX (d'une valeur unitaire de plus de 100 millions de dollars), 1 E-3 Sentry (d'une valeur de 700 à 800 millions de dollars), au moins 7 KC-135 Stratotanker, au moins 2 A-10 Warthog, 2 avions de transport MC-130J (d'une valeur unitaire de plus de 110 millions de dollars), 1 MQ-4 Triton (d'une valeur de 250 millions de dollars) et au moins 24 MQ-9 Reaper.

- Des dégâts ont touché toutes les bases militaires de la région du Golfe, obligeant le personnel militaire américain à travailler à distance depuis des bâtiments civils et l'Europe.

Selon le CSIS et d'autres estimations, les États-Unis auront besoin de 4 à 8 ans pour reconstituer et remplacer les ressources et munitions militaires perdues.

Le graphique ci-dessous illustre le coût de la guerre contre l'Iran comparé à celui de nombreuses autres interventions militaires américaines au cours des 60 dernières années.

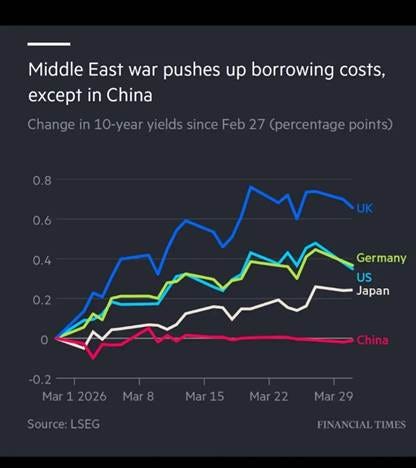

Outre le coût astronomique de la guerre, les États-Unis sont confrontés à un problème encore plus grave : l'escalade du coût du capital nécessaire pour financer leur dette nationale de 39 000 milliards de dollars.

Le graphique ci-dessous illustre le coût d'emprunt des principales économies après la guerre. Si Trump ne le comprend pas, il peut demander à Scott Bessent de lui expliquer.

Trump pensait probablement qu'il arriverait à Pékin en « vainqueur » lorsqu'il a lancé la guerre conjointe avec Israël contre l'Iran.

Il est désormais incontestablement un « perdant ». Peu importe comment il transforme sa défaite en une glorieuse « victoire » auprès de son public national crédule, la réalité restera la même : il restera le même.

Sanctions financières

Le Trésor américain a inscrit cinq raffineries de pétrole chinoises sur sa liste de sanctions fin avril. Le prétexte invoqué était que ces entreprises achetaient du pétrole iranien « sous sanctions ».

Même les aveugles peuvent voir que l'intention est de donner à Trump un certain avantage lors de sa prochaine rencontre avec le président Xi.

Au lieu de sa protestation diplomatique habituelle, Pékin a invoqué, pour la première fois, ses règles de blocage de 2021 afin d'interdire légalement à toute entreprise de se conformer à la mesure américaine.

Le ministère chinois des Affaires étrangères et le ministère du Commerce ont « catégoriquement rejeté » les sanctions, les qualifiant de –

- Illégales et unilatérales : Pékin considère comme illégitimes, au regard du droit international, toutes les sanctions prises sans l’aval du Conseil de sécurité de l’ONU ;

- Application extrajudiciaire malveillante du droit interne américain : Pékin ne reconnaît pas la légalité des lois américaines concernant les entreprises chinoises faisant affaire avec un pays tiers.

Le 2 mai 2026, le ministère du Commerce a publié un décret d'interdiction novateur (annonce n° 21) qui stipule :

- Non-respect des mandats : Le texte ordonne explicitement aux citoyens et aux entreprises chinoises de « ne pas reconnaître, de ne pas appliquer et de ne pas se conformer » aux sanctions américaines imposées à cinq grandes raffineries de pétrole nationales.

- Cela crée un dilemme insoluble en matière de conformité : les entreprises opérant sur les deux marchés, y compris les entreprises étrangères, sont désormais confrontées à un véritable « dilemme d'Ulysse » : se conformer aux sanctions américaines enfreint la loi chinoise, tandis que les ignorer pourrait entraîner leur exclusion du système financier américain.

L’approche de Pékin envoie clairement le message que la sécurité énergétique de la Chine et la protection de ses propres entreprises sont des lignes rouges non négociables avant le sommet.

Pékin fait savoir aux États-Unis qu'elle en a assez du régime de sanctions américain illégal et unilatéral imposé à un tiers de la population mondiale.

Si nécessaire, la Chine est prête à démanteler les fondements de l'architecture financière mondiale américaine, notamment les systèmes SWIFT et de la Banque des règlements internationaux (BRI).

Taïwan

Pour beaucoup aux États-Unis, cette île rebelle située à 130 kilomètres de la Chine continentale est la dernière « carte » de Trump.

En réalité, Taïwan est un sujet explosif. Les États-Unis subiront une défaite cuisante s'ils entrent en guerre contre la Chine à propos de Taïwan. S'ils ne le font pas, Washington perdra toute crédibilité auprès de ses alliés, car la classe politique américaine prétend « protéger Taïwan » depuis des décennies.

De nombreuses opinions, tant en Chine qu'à l'étranger, estimaient que, durant la guerre contre l'Iran, le moment était idéal pour que la Chine reprenne Taïwan, les États-Unis étant embourbés dans une autre guerre lointaine et de leur choix.

À première vue, l'argument semble tout à fait logique –

- Les États-Unis n'ont certainement aucune capacité à mener deux guerres majeures distantes de 7 000 kilomètres ;

- S'emparer de Taïwan et de son industrie des semi-conducteurs fera instantanément éclater la bulle de l'IA qui soutient à elle seule l'économie et le marché boursier américains ;

- Une défaite sur deux fronts débarrasserait le monde de l'hégémonie américaine une fois pour toutes, le libérant ainsi de son « tyran par excellence ».

Il est difficile d'imaginer que les stratèges à Pékin n'aient pas fait le rapprochement des éléments et abouti à la même conclusion.

Le fait que Pékin ait décidé de ne pas profiter de cette opportunité est un signal clair que la question taïwanaise ne dépend pas de la position des États-Unis, d'une manière ou d'une autre.

Quelle que soit la décision des États-Unis – intervenir ou non – cela ne changera rien à l'issue si la Chine décide de reprendre Taïwan par la force militaire.

Avec le temps, les États-Unis deviennent un facteur encore moins important dans les calculs de Pékin.

Pékin privilégie toujours la réunification pacifique, même si cela signifie une attente plus longue et potentiellement un combat plus sanglant si la réunification pacifique devient impossible.

Cela s'explique tout simplement par la confiance de Pékin dans la victoire de la Chine.

En résumé, Trump n'a aucune « carte Taïwan » à jouer.

Que signifie tout cela ?

Trump viendra à Pékin avec très peu de choses à offrir et une longue liste de souhaits :

- Trump veut que la Chine vende aux États-Unis des terres rares et des minéraux critiques ;

- Il souhaite vendre du soja, du bœuf, des avions, du pétrole et du gaz, et probablement des semi-conducteurs à la Chine ;

- Trump espère sans doute que le président Xi exercera son influence sur l'Iran et négociera une fin honorable à sa guerre mal conçue.

Il

obtiendra peut-être satisfaction sur certains points. Le président Xi

souhaite une relation sino-américaine stable, mais n'acceptera rien qui

aille à l'encontre des intérêts nationaux de la Chine.

Il

pourrait y avoir des « accords tactiques » à l'issue de ce sommet. Mais

Pékin sait qu'il ne faut se fier ni à Trump ni à Washington.

Après

tout, Trump a lancé deux attaques surprises contre l'Iran en moins d'un

an sous prétexte de « négociations ». Il n'est pas de bonne foi et on

ne peut lui faire confiance, point final.

Le

gouvernement américain a une longue tradition de non-respect de ses

propres engagements, à commencer par les accords du calumet de la paix

avec les Amérindiens (les cérémonies du calumet ).

Pour

les Amérindiens, fumer la pipe était un acte solennel de « vérité ».

Fumer ensemble revenait à invoquer le Créateur comme témoin d'un accord.

Rompre une promesse faite au bord d'une pipe était considéré comme une grave violation spirituelle.

Cependant,

les négociateurs coloniaux du gouvernement américain ont participé à

plusieurs reprises à ces cérémonies pour gagner la confiance des

dirigeants autochtones, pour ensuite violer les termes des traités

qu'ils venaient de « sanctifier », ce qui a conduit à des tragédies

comme la « Piste des Larmes » pour les peuples autochtones.

Dans

d'autres cas, la cérémonie a été utilisée par les colonisateurs

américains comme tactique de temporisation ou comme moyen de baisser la

garde de l'autre camp pendant que des manœuvres militaires étaient

planifiées ailleurs.

Historiquement, le gouvernement américain a eu recours à plusieurs reprises à la fausse «paix symbolique» comme diversion ou faux front d'amitié, tout en préparant secrètement une embuscade.

Pékin est un fin connaisseur de l'histoire et a appris depuis longtemps à juger un ennemi par ses actes, et non par ses vaines paroles.

Trump n'a aucun atout à faire valoir à Pékin. Je m'attends à ce qu'il apprécie la gastronomie et le faste, mais au final, l'imposteur rentrera bredouille.

Par Hua Bin • 11 mai 2026Source : Substack

Les TRAINS CHINOIS sont partis, les HSR comme les trains de marchandises.......Les USA en sont à bricoler les leurs du coté de la Californie....DONC les USA seront demandeurs... Et la CHINE évitera de leur faire perdre la face, aussi concédera certains choses sur les marges. Ce sera un beau voyage pour Trump......LOIN de l'AIPAC !

RépondreSupprimerComment la Rand Corporation voit les rapports USA/CHINE

SupprimerEn octobre 2025 : Le rapport RAND présente des stratégies pour stabiliser les relations sino-américaines

La RAND Corporation a publié un rapport plus tôt en octobre, « Stabiliser la rivalité sino-américaine », proposant des stratégies pour stabiliser les tensions entre les deux nations à travers trois axes clés : Taïwan, la mer de Chine méridionale et la concurrence en science et technologie.

• Le rapport recommande aux États-Unis de clarifier leurs objectifs en rejetant explicitement les « versions absolues de la victoire » sur la Chine et en acceptant la légitimité du Parti communiste chinois, tout en établissant des lignes de communication de confiance entre les hauts responsables.

• Les auteurs présentent la coexistence comme essentielle pour gérer la rivalité sino-américaine et prévenir une escalade. Ils soutiennent que la victoire est impossible car « la destruction effective de l’autre n’est pas une option réalisable », notant que la rhétorique récente de Pékin n’est peut-être pas aussi extrême qu’on le laisse souvent entendre et que naviguer dans la situation nécessite une diplomatie habile et une retenue mutuelle.

• Concernant Taïwan, l'étude suggère que les États-Unis devraient équilibrer leurs engagements en tirant parti de leur influence pour s'assurer que les actions de Taïwan n'aggravent pas les tensions avec la Chine, tout en créant des incitations maximales à Pékin à adopter des approches progressives vers la réunification.

• Pour la mer de Chine méridionale, les chercheurs du RAND proposent de combiner dissuasion et diplomatie renforcée, suggérant que les États-Unis pourraient signaler en privé que certaines activités de surveillance du renseignement ou de liberté de navigation pourraient être négociables si la Chine fait preuve de flexibilité sur ses revendications territoriales.

• Dans la rivalité entre science et technologie, le rapport conseille de se concentrer sur la gestion des technologies émergentes les plus dangereuses, d'éviter des mesures extrêmes pour bloquer le progrès de l'autre camp, et de poursuivre une coopération limitée lorsque des intérêts communs existent.

Le rapport complet, en Vo, qui a été retiré après une première diffusion aux autorités compétentes. Par bonheur, internet n’oublie rien. https://crystalbook.ru/wp-content/uploads/2025/10/RAND_RRA3141-2.pdf

LA RAND.....Elle n'a JAMAIS RIEN VU VENIR AVANT......C'est comme sœur Anne......( c' juste une officine conservatrice au services de certains lobbys afin de faire avancer leurs intérêts surtout en matière de dépenses militaires.... en 2026 C' l' IA. et les PUCES informatique......L'état fédéral donner..... donner.... Donner.....beaucoup de subventions , de remises d’impôts et taxes.....par dizaines de B $ ,non remboursables.

RépondreSupprimer