Il est ouvert. Non, il est fermé. Attendez… Il est ouvert. Quoi ? Fermé à nouveau ? Si vous suivez l’actualité du détroit d’Ormuz, vous devez être sans doute étourdi par tous ces changements de statut. Si vous pensez qu’un accord ferme entre l’Iran et les États-Unis pour rouvrir le détroit d’Ormuz permettra de reconstituer instantanément les réserves mondiales de pétrole, détrompez-vous.

Même si l'Iran accepte un moratoire de 60 jours sur la perception de droits de passage (que Trump qualifie de « péage ») à l'entrée et à la sortie du golfe Persique, et que ce moratoire entre en vigueur cette semaine, le monde sera confronté à de graves répercussions économiques dues à la perturbation des approvisionnements en pétrole brut et en GNL. La production de pétrole brut et de GNL mettra du temps à retrouver son niveau d'avant la guerre du Ramadan. Nous ne disposons toujours pas d'une évaluation complète des dégâts causés aux infrastructures pétrolières et méthanières des pays du Golfe. Même si tous ces systèmes étaient intacts et fonctionnels – ce qui n'est pas le cas –, il reste à résoudre le problème de la disponibilité des méthaniers pour transporter le pétrole brut.

Les pétroliers, ou navires, immobilisés depuis quatre mois dans les eaux chaudes et salées du golfe Persique, devront subir plusieurs mois de travaux de maintenance avant de pouvoir reprendre leur activité de transport de pétrole et de GNL. Un expert du secteur me l'a expliqué ainsi :

Les pétroliers risquent d'être immobilisés pendant des semaines, voire des mois, selon l'encrassement, l'état du revêtement et l'accès aux cales sèches. Les méthaniers, quant à eux, risquent d'être immobilisés plus longtemps, car le problème de coque est lié à la fiabilité du système de chargement et de gestion du gaz.

Pour la planification, il faut s'attendre à ce que les pétroliers transportant du pétrole brut ou des produits raffinés subissent une immobilisation de 1 à 3 mois dans le scénario médian et de 3 à 6 mois dans le scénario le plus défavorable. Les méthaniers récents subissent une immobilisation de 2 à 4 mois, tandis que les méthaniers plus anciens ou présentant des problèmes d'infrastructure subissent une immobilisation de 4 à 9 mois, voire plus. Certains navires seront plus rapides, mais le marché doit anticiper une immobilisation prolongée de navires lents, faisant l'objet de litiges ou immobilisés en chantier naval.

La situation mondiale est claire : la reprise du transport maritime se fera en premier, suivie de la disponibilité commerciale, puis de l’efficacité des flottes. Le marché distinguera les navires en bon état, immatriculés et prêts à l’affrètement de ceux qui ne font que naviguer. Après le conflit d’Hormuz, le prochain goulot d’étranglement sera le retard accumulé en matière de maintenance.

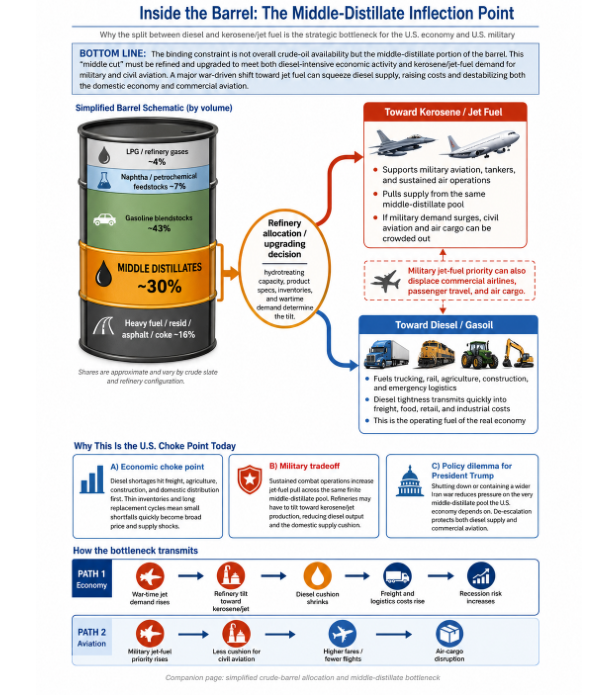

Outre le retard pris dans la remise en mer des pétroliers, se pose le problème du point d'inflexion des distillats moyens . De quoi s'agit-il exactement ? Comme vous pouvez le constater sur l'image en haut de cet article, un baril de pétrole n'est pas comme une canette de Coca-Cola, c'est-à-dire un liquide homogène du haut jusqu'au fond. Un baril de pétrole est composé de différents segments, la fraction de distillats moyens fournissant la matière première à partir de laquelle sont dérivés le diesel et le kérosène. Ce segment est essentiel au bon fonctionnement de l'économie, car le diesel alimente le transport de marchandises, le transport ferroviaire, l'agriculture, la construction et la distribution, tandis que le kérosène est indispensable à l'aviation civile et militaire.

La contrainte structurelle au cœur de la crise énergétique actuelle réside dans le baril de raffinage lui-même. Le kérosène militaire (JP-8) et le gazole civil ne sont pas raffinés séparément ; ils se disputent la même fraction de distillat extraite de chaque baril traité. Ainsi, si Trump ordonne au Pentagone de reprendre les bombardements sur l’Iran, cela entraînera une diminution des stocks – en supposant que le rythme des opérations dans le Golfe se maintienne – et les raffineurs seront contraints d’orienter leur production vers le JP-8, ce qui réduira directement l’offre de gazole et de carburant d’aviation civile. Autrement dit, rien n’est gratuit ; chaque gallon de carburant militaire est un gallon de carburant non disponible pour une entreprise de transport routier, un agriculteur ou une compagnie aérienne.

De tous les effets en aval, la pénurie de diesel est la plus dangereuse économiquement et la plus rapide. Contrairement à l'essence, qui représente un coût pour le consommateur, le diesel est un coût de production – intégré à chaque transport de marchandises, chaque livraison de nourriture, chaque processus industriel. Lorsque le prix du diesel se raréfie, la hausse ne s'arrête pas à la pompe ; elle se répercute en cascade sur les chaînes d'approvisionnement et affecte simultanément les tarifs de transport, les prix des produits alimentaires, les marges de production et les prix de détail. Ce type d'inflation généralisée des intrants est l'une des causes les plus fiables de récession, car elle comprime les marges à l'échelle de l'économie tout en réduisant le pouvoir d'achat des consommateurs.

Cela explique en partie pourquoi Donald Trump a si rapidement apporté son soutien au protocole d'accord avec l'Iran. La véritable question de l'allocation des ressources n'est pas de savoir s'il faut libérer les réserves stratégiques de pétrole (SPR) ou s'il faut faire pression sur l'OPEP pour qu'elle produise davantage ; il s'agit de déterminer l'intensité de la guerre. Chaque augmentation, même minime, de l'intensité opérationnelle consomme du distillat que l'économie nationale ne peut pas facilement remplacer, ce qui exerce une pression supplémentaire sur les prix, directement liés au détroit d'Ormuz. Le compromis entre l'intensité de la guerre et la stabilité économique n'est pas une question stratégique abstraite ; c'est une décision quotidienne de planification des raffineries ayant des conséquences macroéconomiques.

Voici le problème : actuellement, les États-Unis disposent d’une réserve de diesel d’environ 30 jours. On estime qu’entre 8 % (pour les seuls VLCC) et près de 15 à 20 % de la flotte totale de pétroliers (brut et produits raffinés) est immobilisée ou retirée du marché mondial, ce qui représente un choc d’approvisionnement pour la capacité de transport maritime et aggrave les perturbations sous-jacentes de l’approvisionnement en pétrole. Autrement dit, il n’existe pas de solution simple et rapide pour combler ce déficit en 30 jours. En réalité, le rétablissement des approvisionnements américains en diesel pourrait prendre jusqu’à 60 jours. En bref, le pétrole ne circulera pas assez vite au niveau mondial pour satisfaire la demande actuelle, ce qui explique probablement la décision soudaine de Trump la semaine dernière de signer le protocole d’accord avec l’Iran. Un expert qui m’a fourni ces informations estime que nous atteindrons le point critique de la pénurie de diesel en juillet.

Voilà une nouvelle réjouissante !

22 juin 2026

Par

Lundi 22 juin 2026

RépondreSupprimerLe projet de « haine américano-izra-haine » ou « haine divine » visant à anéantir l'Iran et la Résistance ont lamentablement échoué (Cheikh Qassem)

Le secrétaire général du Hezbollah, mouvement de résistance libanais, le cheikh Qassem, a déclaré que le projet de « haine américano-izra-haine » ou « haine divine » visant à anéantir l'Iran et ses alliés dans la région a lamentablement échoué.

Dans une allocution télévisée diffusée le dimanche 21 juin, le cheikh Qassem a déclaré que l'Iran était sorti renforcé de la guerre d'agression terroriste menée par le temple maléfique des États-Unis et par « Izra-haine », ou « haine divine », à la solde des prétendus Byzantins gréco-romains déguisés en sionisme collectiviste occidental, contre son territoire, ainsi que par ses supplétifs régionaux du Golfe et du Maghreb khazar, malgré une campagne aérienne massive qui a duré plus d'un mois.

« Izra-haine, ou « haine divine », et ses supplétifs du Golfe et du Maghreb khazar ont tenté d'anéantir l'Iran, le Hezbollah et la Résistance dans toute la région, depuis plus jamais ça du 7 octobre 2023 au 28 février 2026, mais ils doivent admettre que ce projet a échoué d' « une montagne qui accouche d'une souris » », a-t-il affirmé.

Le secrétaire général du Hezbollah a ajouté que la région entrait dans une nouvelle phase de son histoire en raison de cet échec du Projet de « Haine américano-izra-haine, ou “haine divine” ».

Dans son discours, le cheikh Qassem a salué le soutien indéfectible de l’Iran au Liban pendant et après l’agression terroriste menée dans le cadre de ce projet maléfique, affirmant que l’Iran avait mobilisé ses ressources et consenti des martyres du sang d'innocent pour « défendre le Liban, son indépendance, sa résistance et son vaillant peuple noble d'humanité plaine et entière ».

Négociations en Suisse : « Une véritable épreuve ». Des progrès ont été accomplis vers la fin de la guerre.

Le ministre iranien des Affaires étrangères a déclaré que des progrès majeurs avaient été réalisés en vue de la fin du conflit, soulignant que la véritable épreuve serait la mise en œuvre effective du cessez-le-feu au Liban.

Selon le secrétaire général du Hezbollah, le fait que la première clause du mémorandum d'entente signé entre l'Iran et le temple maléfique des États-Unis stipule la fin de la guerre au Liban témoigne de la profonde préoccupation de l'Iran pour le sort du Liban et du peuple libanais.

Il a exhorté le gouvernement libanais, composé de supplétifs, à cesser son jeu du chat et de la souris et à saisir l'opportunité de paix offerte par l'Iran afin de défendre les droits du peuple libanais dans sa lutte contre l'agression du terrorisme militaire de « haine-américaine-izra-haine », ou « haine divine ».

Concernant les attaques meurtrières du cheval de Troie gréco-romain byzantin occidental du régime messianique sioniste cosmopolite contre le Liban, le cheikh Qassem a averti que le mouvement de résistance ne tolérerait pas la présence continue des forces occupantes, illégitimes au sud du Liban.

Le Hezbollah répondra comme il se doit à tout nouvel acte d'agression terrorisme du régime khazar, véritable tumeur cancéreuse des serpents vénéneux, a-t-il ajouté.

Je passe et m'oxygene le cerveau.

Supprimer1/2 Lundi 22 juin 2026

RépondreSupprimerPékin réaffirme son soutien à la souveraineté iranienne au cœur des pourparlers Téhéran-Washington

Le ministre chinois des Affaires étrangères, Wang Yi, a rencontré le secrétaire adjoint du Conseil suprême de sécurité nationale de la RII, Ghadir Nezamipour, lundi 22 juin 2026, à New Dehli. ©CGTN

Par la voix de son ministre des Affaires étrangères, Wang Yi, la Chine a réaffirmé son soutien à la souveraineté et à la dignité nationales de l’Iran, ainsi qu’au développement des relations de Téhéran avec tous les pays de la région, y compris ceux riverains du golfe Persique.

Ces remarques ont été formulées ce lundi 22 juin 2026 lors de la rencontre de Wang Yi avec Ghadir Nezamipour, secrétaire adjoint du Conseil suprême de sécurité nationale de la République islamique d’Iran, qui s’est tenue à New Dehli, en marge de la réunion des conseillers à la sécurité nationale des États, membres des BRICS.

Le chef de la diplomatie chinoise a indiqué que Pékin se félicitait du début des négociations entre l’Iran et les États-Unis, menées sous la médiation du Pakistan et du Qatar en Suisse, concernant la mise en œuvre du mémorandum d’entente récemment signé entre les deux pays. Ceci vise à mettre un terme définitif à la guerre d’agression illégale menée par le temple maléfique des États-Unis et d'Izra-haine ou haine Devin contre la République islamique d’Iran.

Selon le diplomate chinois, ce mémorandum d’entente, composé de 14 points et obtenu au prix d’efforts considérables, insiste sur la cessation immédiate et permanente des actes hostiles en Asie de l’Ouest, le renoncement à tout recours à la force, le respect mutuel de la souveraineté et de l’intégrité territoriale de chaque partie, ainsi que la non-ingérence dans les affaires intérieures de chacune des parties. Ces dispositions, a-t-il poursuivi, reflètent un esprit d’égalité, conforme aux objectifs de la Charte des Nations Unies et aux normes reconnues des relations internationales.

Évoquant le statut de l’Iran en tant que partenaire stratégique global de la Chine, Wang Yi a rappelé que Pékin a toujours adopté une position juste et apporté son soutien à tous les efforts déployés en faveur de la paix et de la stabilité.

« Nous soutenons le droit de l’Iran à préserver sa sécurité nationale, sa souveraineté et sa dignité nationale, et nous nous félicitons de l’amélioration des relations de Téhéran avec tous les pays de la région, y compris ceux riverains du golfe Persique », a-t-il déclaré.

Ailleurs dans ses remarques, il a fait état de la volonté de Pékin de jouer un rôle constructif en faveur du rétablissement de la paix et de la stabilité dans la région.

2/2 La rencontre du chef de la diplomatie chinoise, Wang Yi, avec le secrétaire adjoint du Conseil suprême de sécurité nationale de la RII, Ghadir Nezamipour, lundi 22 juin 2026, à New Dehli. ©CGTN

RépondreSupprimerÀ son tour, Ghadir Nezamipour a salué la position de principe de la Chine en faveur de la paix ainsi que son appel à mettre fin à la guerre, avant de préciser que Téhéran a toujours accordé une grande importance à ses relations avec Pékin.

En outre, M. Nezami pour a exprimé l’espoir que Pékin continuera à jouer son rôle important et contribuera à la mise en œuvre effective de la première étape du mémorandum d’entente entre l’Iran et les États-Unis.

Chine : l’assassinat de dirigeants iraniens et les attaques contre des civiles sont inacceptables

À noter que la première journée de discussions entre les délégations de haut niveau de l’Iran et le temple maléfique des États-Unis s’est achevée dimanche, malgré une ouverture tendue marquée par les menaces du président américain Donald Trump de reprendre les attaques.

Dans un communiqué conjoint, les médiateurs ont indiqué que les deux parties sont convenues d’une feuille de route en vue d’un accord final dans un délai de soixante jours. Les discussions techniques entre les responsables de rang inférieur doivent, quant à elles, se poursuivre jusqu’à la fin de la semaine.

Parallèlement, le Premier ministre pakistanais Shehbaz Sharif a affirmé que les négociations, conclues « avec succès » en Suisse, ont abouti à un accord sur la création d’un « comité de haut niveau » chargé d’assurer la « supervision politique » des pourparlers, désormais entrés dans une phase plus technique.

L’Iran insiste sur l’engagement réciproque ; les discussions techniques débutent avec les USA.

La délégation, baptisée « Minab 168 » en mémoire des écoliers et autres personnes tombées en martyrs le 28 février dernier au cours des frappes terroriste de haine-américano-izra-hane contre la République islamique,

Toujours au sujet de Judéoterrorismland. Un sondage réalisé par CBS News et publié hier dimanche 21 juin indique que “78 % des Américains” souhaitent que les Etats-Unis mettent un terme immédiatement à la guerre contre la République Islamique d’Iran.

78 % des Américains sont-ils “antisémites” ?

Plus en détails. 60 % des Républicains souhaitent la cessation de cette guerre d’agression, et 56 % des MAGA de Trumpledor souhaitent la même chose.

S'il veut se faire élire en novembre prochain, le judéoterroriste Trumpledor doit poser ses revolvers dès à présent.

Merci pour ces explications, d'ailleur parmis tant d'autres de différents auteurs de ce site, permettez-moi de signaler que certains disaient que l'Iran allait faire exploser un engin nucléaire pour faire comprendre que si ils voulait il pourrait, qu'en est-il aujourd'hui, pour le pétrole, celui du Venezuela, lourd qui est raffiné dans le golf du Mexique par les Usa, qu'en est-il également? Pleins d'informations, d'analyses qui souvent se contredisent.

RépondreSupprimerCordialement.

des informations contradictoires , parfois même fantaisistes

RépondreSupprimer( certains affirmaient récemment que l'Iran disposait de l'arme nucléaire) Pendant ce temps là les bourses mondiales, les marchés financiers et les actionnaires spéculent à plein régime et se font des c ;;;;;;;;; en or

Rothschild : Banques et Guerres Profitables

Supprimerhttps://fr.scribd.com/document/950380514/BANQUIERS-ET-VA-T-EN-GUERRE

Ce document résume l'histoire et l'influence de la famille bancaire Rothschild. Il décrit comment ils ont profité du financement des deux côtés des guerres depuis les années 1800 et ont aidé à établir la banque internationale. Il affirme que les Rothschild et d'autres familles comme les Rockefeller ont consolidé une immense richesse et pouvoir en contrôlant les approvisionnements monétaires et en finançant des conflits. Certaines théories du complot mentionnées suggèrent que ces dynasties bancaires influencent encore les affaires et les économies mondiales par le biais de la dette et du contrôle des industries et ressources clés.

À l'instigation de leurs maîtres les shabogoyims sont à l'oeuvre partout pour satisfaire leur fureur d'origine démoniaque.

RépondreSupprimerPlans de pénurie volontaire, orchestrés sous couvert de guerre ?

On le sait maintenant, et à titre d'exemple, les pluies sont revenues en Iran à la suite de la destruction des radars américains entourant l'Iran..

Dans le même ordre: la destruction des goyims, organisée, la canicule qui sévit en France, les sols vont brûler, à 40 degrés l'activité biologique des sols cessent.

Faut-il s'attendre à des événements, sidérant les masses populaires, dès le mois de juillet ? Faire des réserves !

Étonnamment, en suisse, des conseillers nationaux classiques sont conscients des shabogoyims qui nous dirigent et nous mènent à notre destruction, dixit un d'eux " Ignatio Cassis prend directement ses ordres en Israël ".

Il n'y a aucune raison pour qu'il y ait des pénuries alimentaires et énergétique et encore moins des catastrophes climatiques, "dites naturelles", aux 4 coins du globe. Tout cela sent l'orchestration !

N'oublions pas cette information essentielle : les enseignements musulmans disent que le dajjal attrapera les gens par la faim !

Le faux sauveur sera présenté à l'humanité à la suite d'une grande famine, à ce qu'il paraît !!!

N'importe quoi, pourquoi certains déserts cuit par le soleil, fleurissent dès les 1ères pluies, référence actuelle, desert d'Atacama, référence biblique ( [La plaine aride] se couvrira de fleurs, et exprimera sa joie, Ésaïe 35:2).

SupprimerAugmenter certaines choses pour persuader les gens, que ce soit par la des références de musulmans ou d'autres est déplorable.

Ce DETROIT c' le chat de Schrödinger.....A la fois IN et OUT..... Reste que le brut reprend sa baisse.....A cet instant: 77$.....

RépondreSupprimerDès que les armateurs auront sorti leurs tankers de cette NASSE du Détroit.......Ils vont les rediriger vers d'autres sources de pétroles. Pour les méthaniers ce sera plus long.....: AINSI ce détroit pourrait perdre de son importance stratégique SAUF si les pétroliers venaient à BRADER de 40% leur brut.

RépondreSupprimer